Evolución emisiones de Comercio en la historia Avant2 Sales Manager

Datos generales y contexto

Según el informe de la DGSFP de 2021 sobre el sector asegurador que se puede descargar aquí, el ramo de Comercios supone un 1,5% del total de primas de los ramos no vida, con un volumen de facturación durante 2021 de 556 millones de euros. El volumen de primas del ramo de Multirriesgo Comercio ha permanecido estable durante los últimos años, habiendo decrecido durante 2021 un 0,41% respecto al ejercicio anterior. Como veremos más adelante en el año 2022 ha vuelto a tener un ligero repunte del 1,24%.

Producción Comercios Avant2 Sales Manager. Evolución.

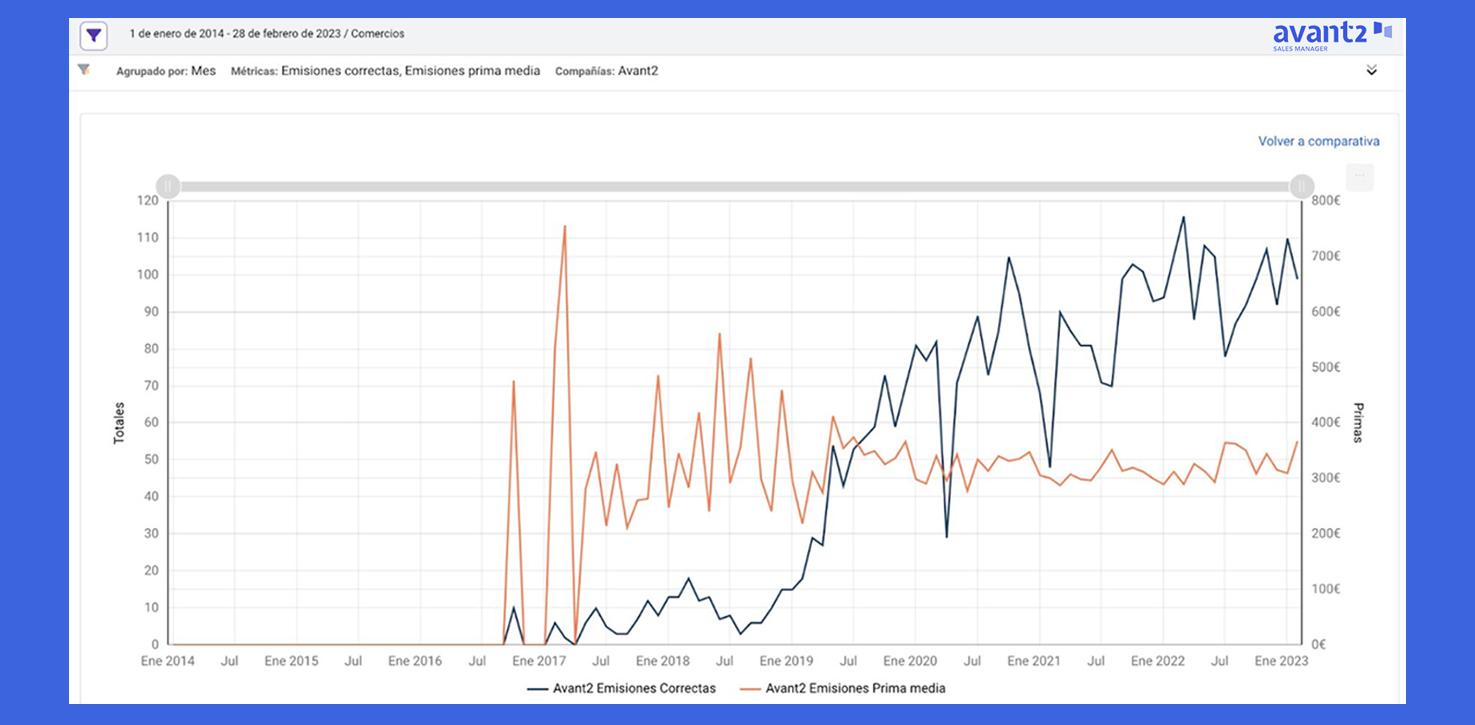

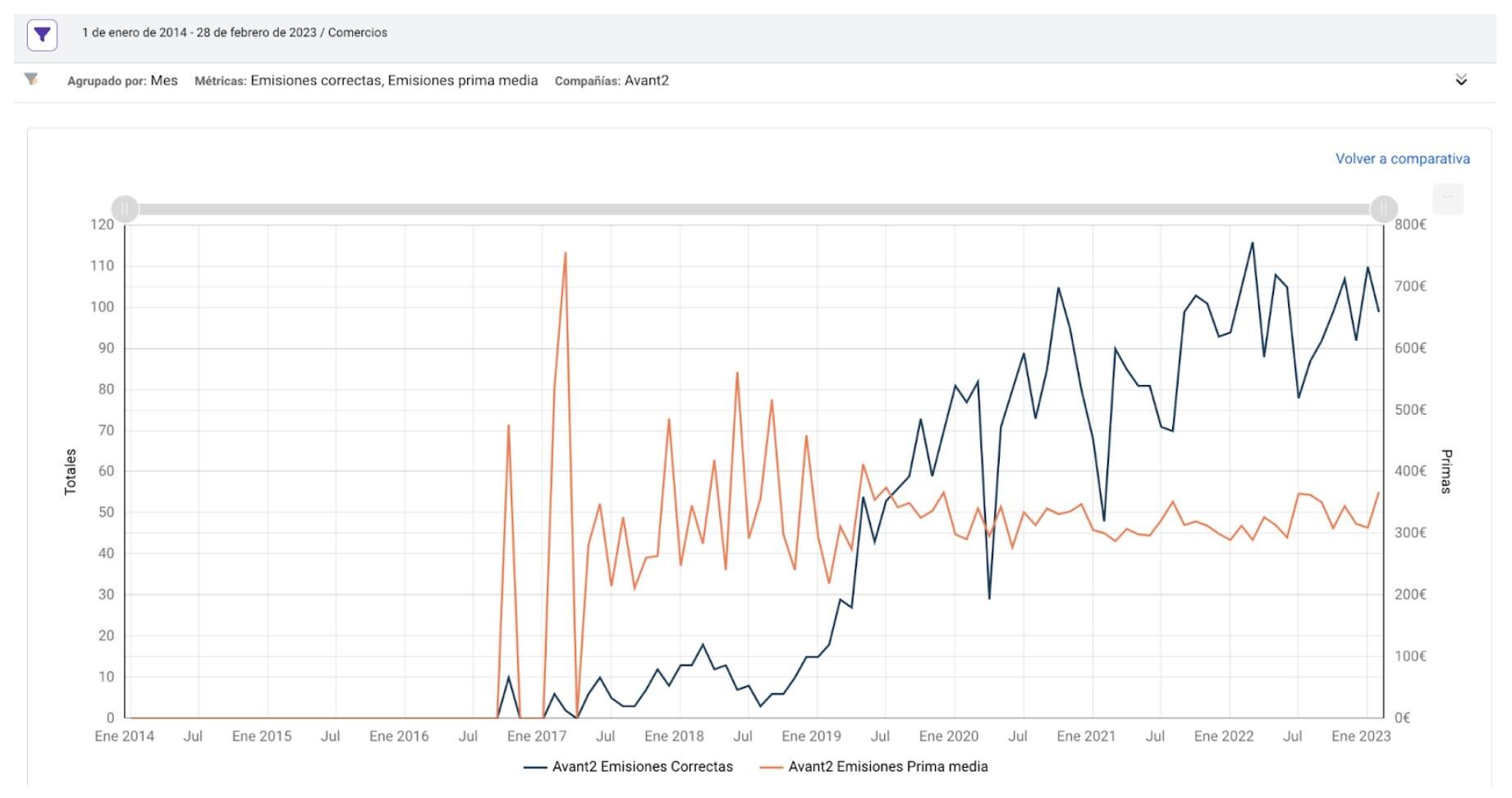

El producto de Comercios inició su andadura en Avant2 Sales Manager alrededor de 2017 aunque comenzó a tener una tracción más acusada a finales del año 2019. Actualmente la producción de pólizas es cada vez mayor, encontrándose en máximos históricos (línea negra, gráfico inferior).

Actualmente el producto de Multirriesgo Comercios cuenta con 5 compañías integradas en Avant2 Sales Manager y estamos en fase de desarrollo de una sexta aseguradora.

Los datos de actividad todavía son iniciales comparados con otros productos como Autos, Hogar, Decesos o Vida, pero dado el número reducido de compañías integradas todavía, el margen de actividad solo puede crecer.

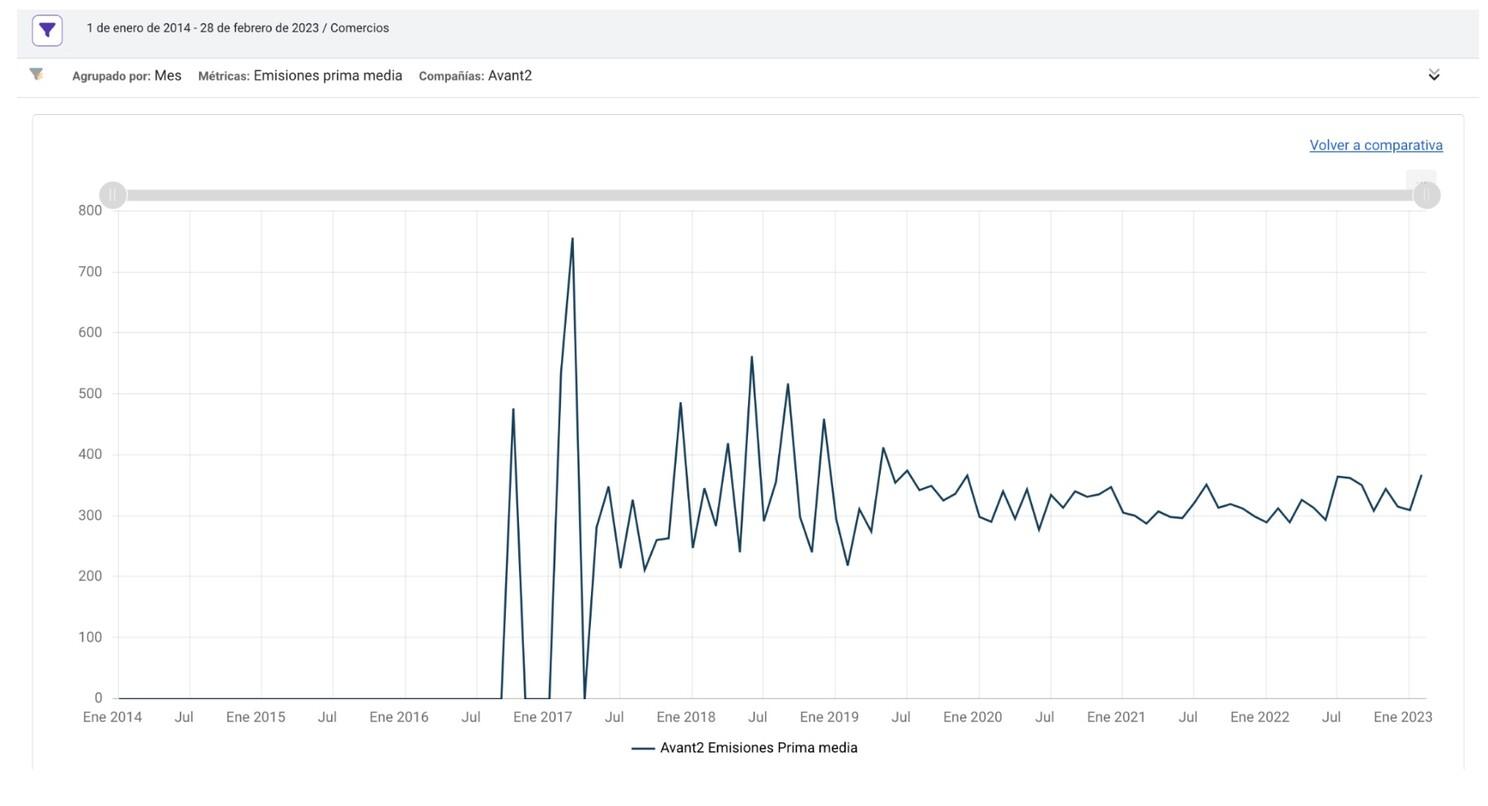

En la prima media podemos ver la típica fluctuación inicial derivada de las pocas emisiones en los inicios (años 2016-2017) y poco a poco conforme va aumentando la emisión de pólizas, la prima media de nueva producción se va estabilizando, desde 2020, entre los 300€ y 350€. Se aprecia un ligerísimo repunte en los últimos meses que tendremos que ir confirmando durante este año 2023.

En la prima media podemos ver la típica fluctuación inicial derivada de las pocas emisiones en los inicios (años 2016-2017) y poco a poco conforme va aumentando la emisión de pólizas, la prima media de nueva producción se va estabilizando, desde 2020, entre los 300€ y 350€. Se aprecia un ligerísimo repunte en los últimos meses que tendremos que ir confirmando durante este año 2023.

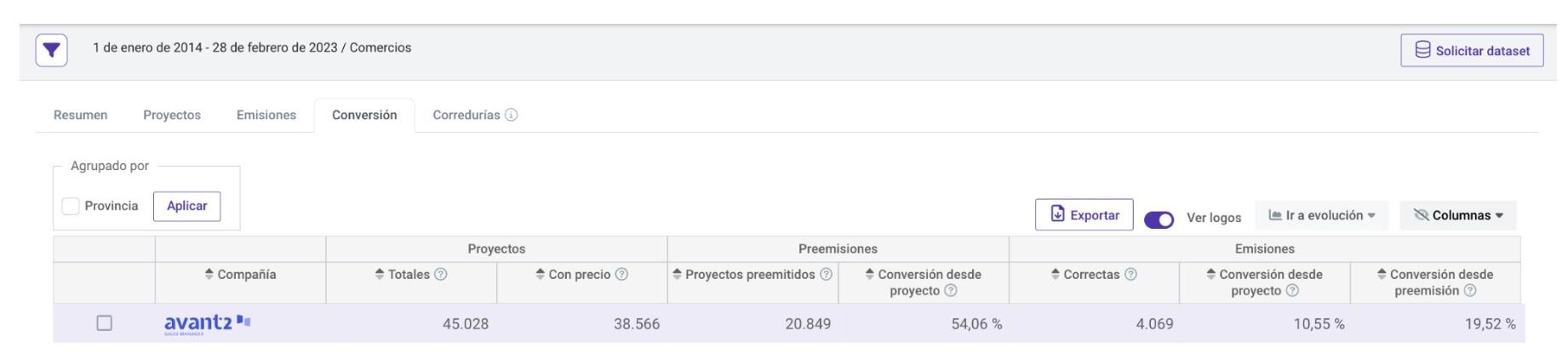

Si vemos la producción, en estos 8 años, tenemos más de 45.000 proyectos, con más de 4.000 emisiones de pólizas totalizando 1.320.314€ en primas de nueva producción emitidas.

Gráficos de evolución y principales ratios

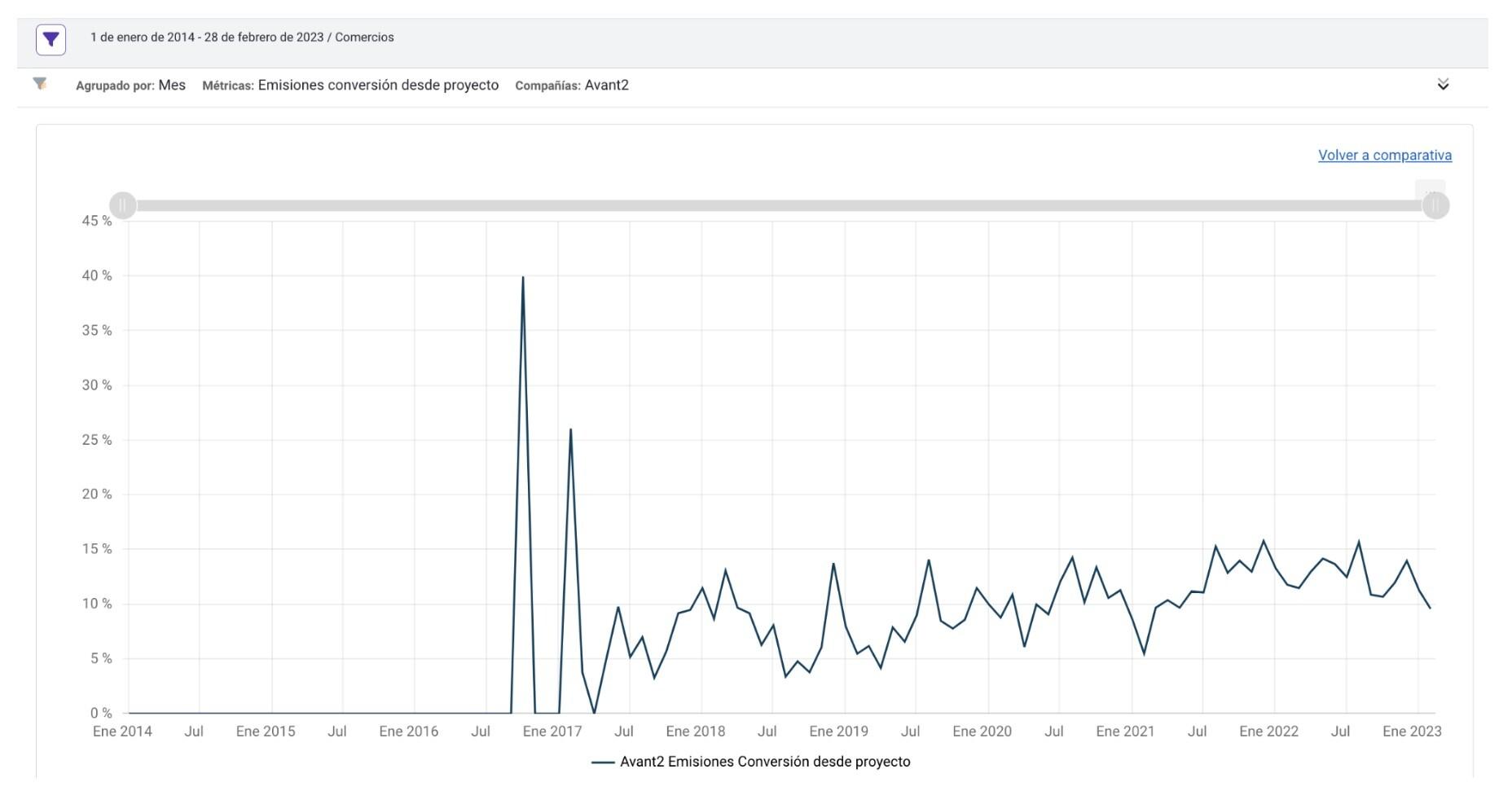

Si analizamos el ratio de conversión desde proyecto a póliza en este producto de Comercios, vemos que la conversión oscila entre el 10% y el 15%. Dicha conversión es menor que en otros productos masa como Autos y Hogar, pero se aprecia una mejora paulatina los últimos años, conforme ha ido subiendo la producción de pólizas. Se puede observar que durante 2022 en ningún momento bajó del 10% de ratio de conversión, lo cual es un buen indicador de estabilidad.

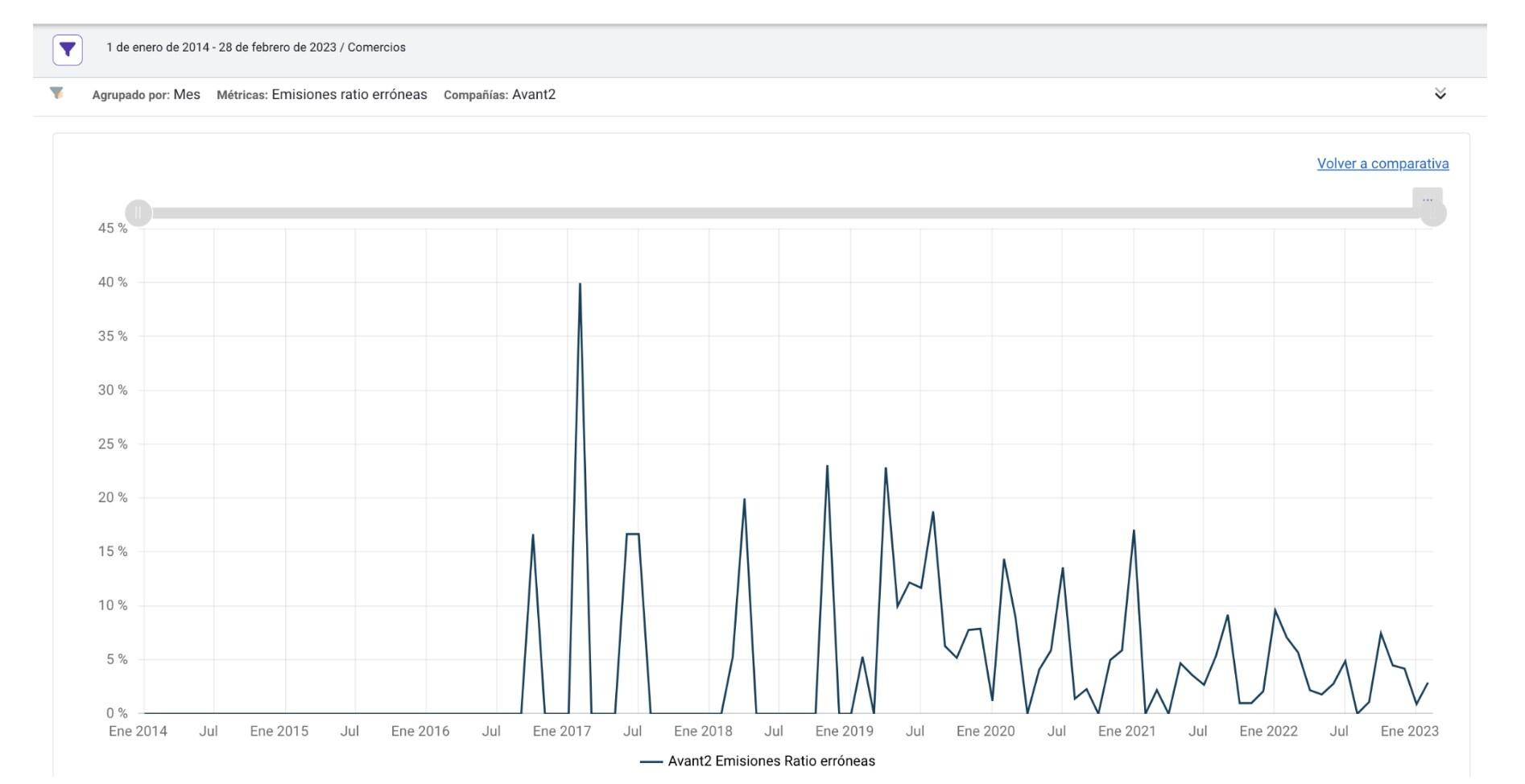

En cuanto al ratio de emisiones erróneas, podemos ver que es tremendamente bajo oscilando entre el 5% y el 1% , cuando en otros productos mas masivos como Autos y Hogar se sitúa en torno al 10%. Como vemos en la gráfica, con el paso de los años, los picos de emisiones erróneas han ido bajando, siendo cada vez menores, lo que da una idea de la alta eficiencia a la hora de emitir de este producto.

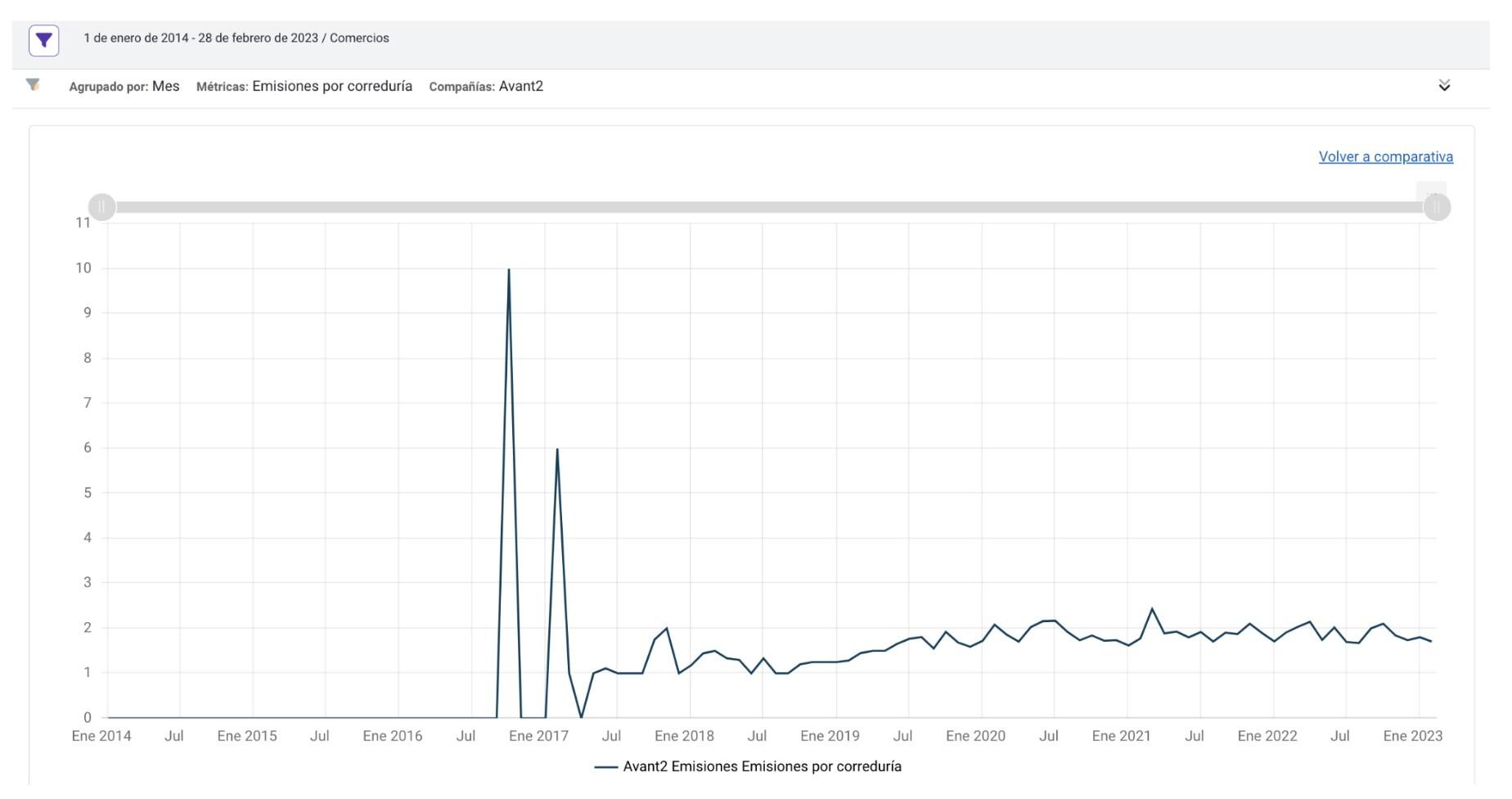

En cuanto a las emisiones por correduría, podemos observar que están muy estabilizado en torno a las dos emisiones de pólizas al mes por correduría. Al haber todavía pocas aseguradoras en este ramo, esperamos que en el futuro, con más aseguradoras, este ratio aumente significativamente, al igual que sucedió con el producto de Hogar en sus inicios.

Análisis producción durante 2023 y comparativa

Si analizamos la emisión y sus ratios durante estos últimos 8 años, hasta el 28 de febrero de 2023, extraemos que la prima media durante ese periodo es de 324€, y como hemos visto anteriormente se mantiene bastante estable en los últimos meses. Sorprende positivamente el bajo nivel de errores al intentar emitir por lo que indica que los precios de oferta, son muy definitivos y que los servicios de suscripción de las aseguradoras conservan el criterio de oferta en el momento de emitir, lo que le da una gran robustez a este producto.

En el caso de los ratios de conversión a póliza desde proyecto la cifra se sitúa en el 10.55%, superando el ramo de Salud y aproximándose poco a poco a un producto más masa como es Hogar.

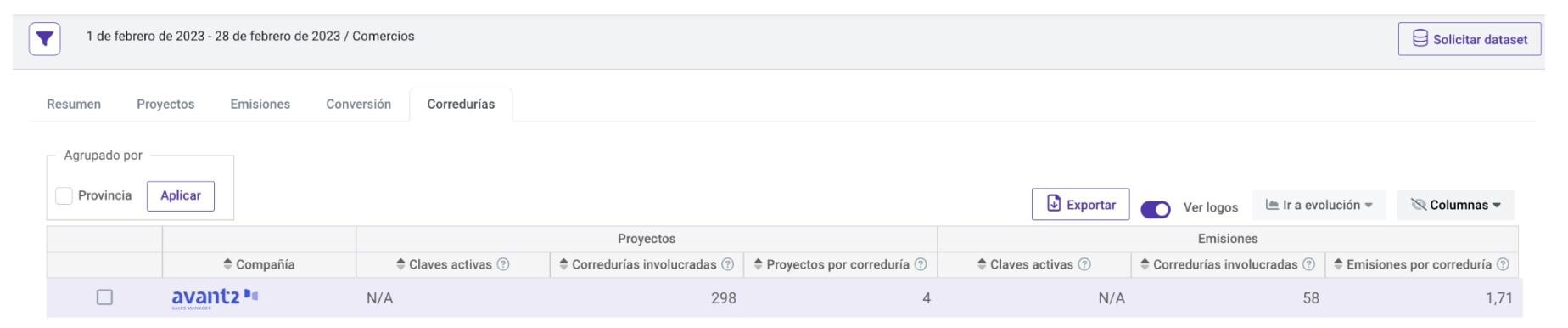

Finalmente a nivel corredurías (mes de febrero 2023), vemos que este producto tiene un total de 298 corredurías involucradas en estos datos de febrero y aunque solo alrededor de 58 corredurías han emitido al menos una póliza de hogar en el último mes. Esto demuestra que todavía falta confianza para ir hasta la fase de emisión. En este caso el nivel de corredurías que confían en emitir es todavía reducido, muy similar a lo que vimos al analizar el producto de Salud.

Finalmente a nivel corredurías (mes de febrero 2023), vemos que este producto tiene un total de 298 corredurías involucradas en estos datos de febrero y aunque solo alrededor de 58 corredurías han emitido al menos una póliza de hogar en el último mes. Esto demuestra que todavía falta confianza para ir hasta la fase de emisión. En este caso el nivel de corredurías que confían en emitir es todavía reducido, muy similar a lo que vimos al analizar el producto de Salud.

A título comparativo podemos ver, que con respecto al total de nueva producción del canal corredor (datos 2021) del estudio de la DGSFP, tenemos una nueva producción de 33.187.278€. Y en el mismo periodo (2021) por Avant2 Sales Manager, tenemos una nueva producción de 306.830€, lo que representa que un 0.92% de toda la producción de Comercios del canal corredor en España en 2021 se emite a través de Avant2 Sales Manager.

Como podemos comprobar estamos muy lejos de otros productos como Hogar o Autos, lo que muestra una capacidad de crecimiento muy elevada, tanto en cuanto los corredores de seguros confíen en la emisión por conectividad así como por el hecho de aumentar las aseguradoras disponibles en este ramo.

La producción a través de Avant2 Sales Manager en 2022 (último año vencido) fue de 376.354€. Que respecto a la producción en Avant2 Sales Manager del año 2021, representa un crecimiento del 22.62% (YoY); Siendo que el crecimiento del ramo entre 2021 y 2022 fue del 1,24% (Fuente: Inese), podemos deducir que el porcentaje de representatividad de Avant2 Sales Manager sobre el total del mercado ha crecido durante 2022.

Conclusiones:

- Avant2 Sales Manager cuenta en la actualidad con 5 aseguradoras operando en este ramo, y estamos desarrollando 1 mas. En los próximos meses esperamos incrementar este numero hasta 8-10 aseguradoras, las mas relevantes del mercado español.

- En 2022 respecto a 2021 el volumen de primas emitidas de comercios en Avant2 Sales Manager creció mas de un 22% mientras que el crecimiento total del ramo (en todos los canales) fue del 1.24%.

- Alrededor de 300 corredores cotizan al menos un proyecto de comercios al mes y más de 40 corredurías han emitido una póliza de comercios en el último mes.

- La eficiencia a la hora de emitir una póliza de comercios por Avant2 Sales Manager ronda entre el 95% y el 99%. Esto demuestra que la efectividad es altísima, todo ello gracias a una estrecha colaboración con las entidades aseguradoras y sus servicios técnicos.