Balance año 2023: El Año de los Incrementos en Primas

-

La tendencia es general en todos los ramos y refleja un aumento uniforme de las primas.

El año 2023 ha culminado de manera inusual en el mercado de seguros, presentando incrementos significativos en las primas medias de nueva emisión a lo largo de todo el año, con una aceleración particular durante el cuarto trimestre. En este último periodo, los seguros para automóviles y motos han igualado sus incrementos de prima, superando el 15%, respecto al mismo periodo del año anterior, y el seguro de hogar ha superado el 10%. A nivel anual, se registraron aumentos en la prima media del 11,59% en seguros de automóviles, 6,55% en seguros de hogar y 14,04% en seguros de motos. A pesar de estos aumentos, las emisiones registradas por el multitarificador continuaron su ascenso y cerraron 2023 con un incremento del 9,16% respecto al año anterior.

Aumento significativo en el último trimestre

El cuarto trimestre de 2023 ha concluido con incrementos notables en los tres productos (Autos, hogar y motos) , que han mostrado un crecimiento por encima del 10% y el 15%. La similitud en el aumento de primas refleja una tendencia común en todos los ramos, donde se ha considerado el impacto de la inflación en los costes de siniestralidad. Este análisis se basa en datos recogidos por Versus Analytics sobre más de 148 mil pólizas emitidas de nueva producción durante el último trimestre de 2023.

Análisis por productos

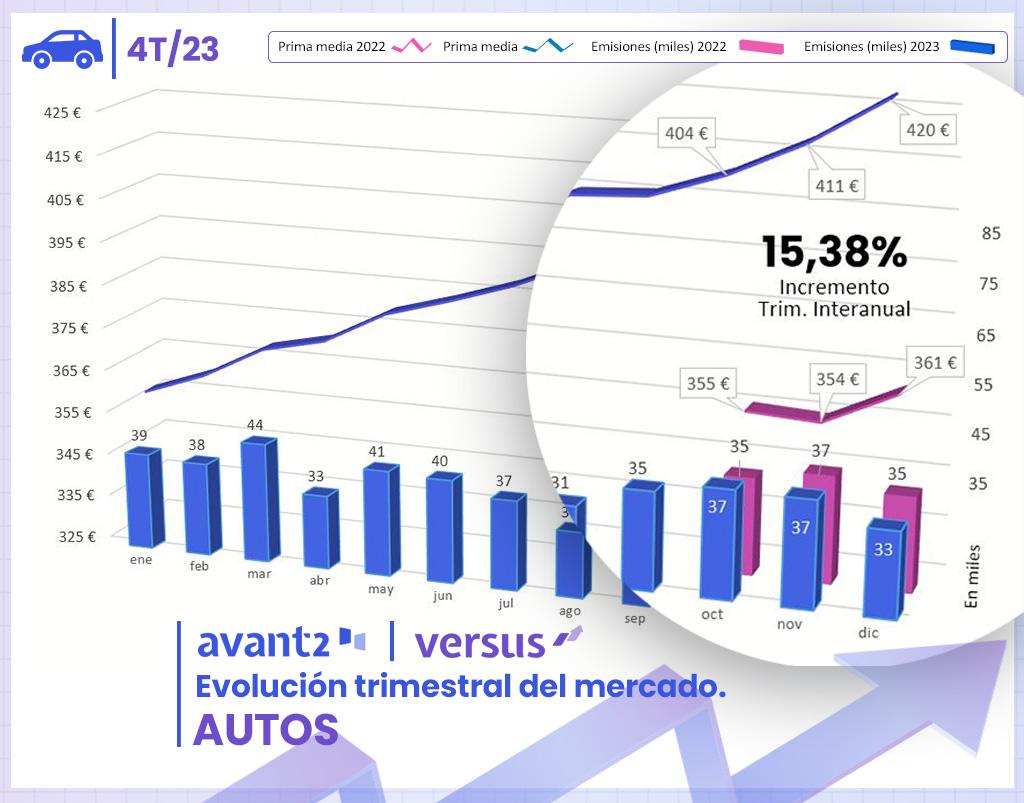

En el segmento de seguros de automóviles, el cuarto trimestre se ha cerrado con más de 107 mil emisiones, una cifra cercana a la obtenida en el mismo periodo de 2022. A pesar de este resultado, el volumen anual global ha experimentado un incremento del 6% respecto al año anterior. El aumento progresivo en la prima media se inició en 2023 con un incremento interanual del 8,33% y culminó en el último trimestre con un 15,38%. El crecimiento anual de la prima media fue del 11,59% para 2023, alcanzando su valor máximo en diciembre, con una prima media de 420€.

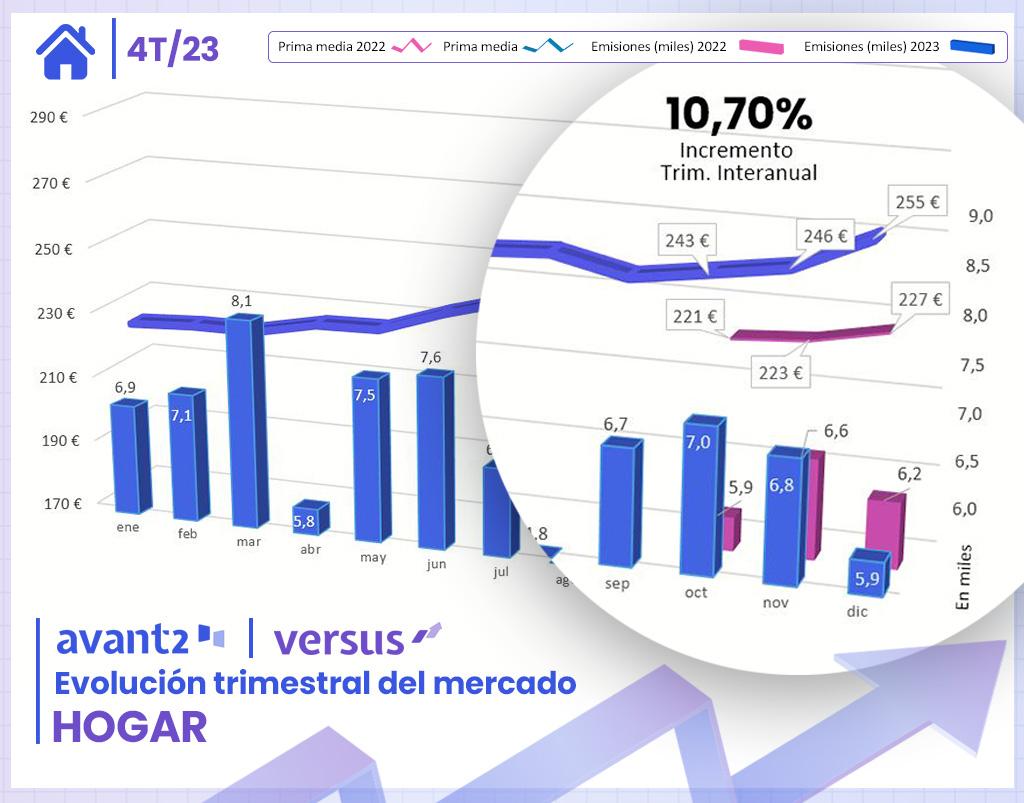

Los seguros para el hogar cerraron el cuarto trimestre con más de 19 mil emisiones, un aumento del 5,83% con respecto al año anterior. A nivel global, el volumen de emisiones ha sido positivo, registrando un crecimiento del 18,86% respecto a 2022, impulsado principalmente por un fuerte incremento en el primer semestre. En cuanto a la evolución de la prima media, los seguros para hogar comenzaron 2023 con un tímido incremento interanual del 3% en su prima media y finalizaron con un aumento del 10,70% en el último trimestre, generando un incremento anual del 6,55% en comparación con 2022. El máximo alcanzando en este ramo fue en diciembre con una prima media de 255€.

Por último, los seguros de motos también mostraron aumentos en sus emisiones, con un incremento del 10,29% a nivel interanual en el cuarto trimestre y un aumento del 16,10% en 2023 respecto al año anterior. Este ramo alcanzó el máximo incremento interanual en el tercer trimestre con un 17,18% de subida, que se redujo al 15,42% en el último trimestre. Este ramo experimentó el mayor incremento interanual con una subida de prima media del 14,04% respecto a 2022. En diciembre alcanzó su valor más alto con una prima media de 209€.

Perspectivas 2024

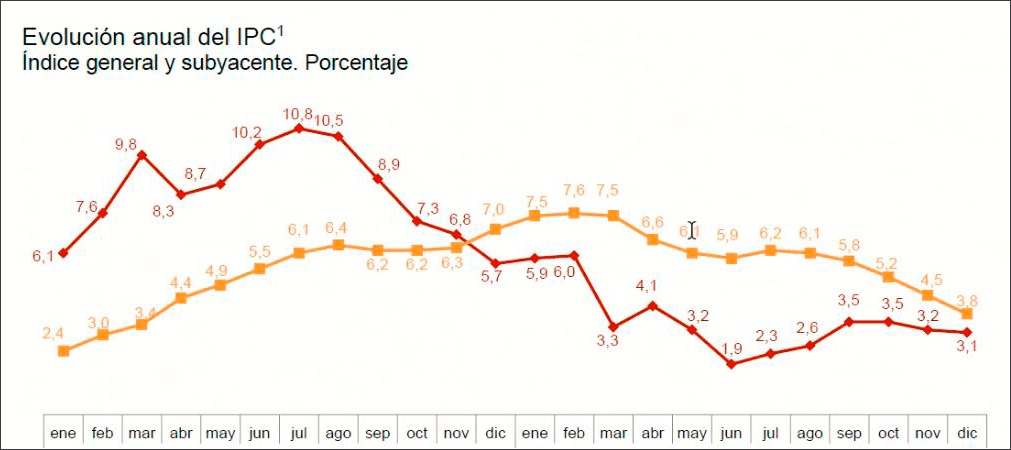

El cierre del año con incrementos de prima superiores al 10% no es un buen indicador para la evolución de la prima en los primeros meses del año. Claudio Aros, responsable de proyectos del Grupo Codeoscopic, reflexiona que “la regularización del mercado tendría que haberse producido hace tiempo, pero las aseguradoras han tenido dificultad de trasladar a los precios del seguro el impacto de la inflación, pero finalmente no han tenido más remedio que hacerlo en el 2023”.

A pesar de los incrementos, aún no está claro si los seguros han absorbido completamente la elevada inflación subyacente del primer semestre del 2023 o si aún la deben repercutir el aumento de los costes. El 2024 vendrá marcado por los resultados del cierre de año de las aseguradoras y la desaceleración de la inflación subyacente que ya se ha experimentado en el segundo semestre del 2023, lo que debería ofrecer una mayor estabilización en las primas.

Estas cifras, recogidas del volumen global de datos del multitarificador Avant2 Sales Manager, son analizados por medio de la tecnología ‘Big Data’ desde su aplicación abierta y gratuita versusdata.com.